2025年11月19日

横浜・川崎・横須賀・小田原・厚木・湘南など神奈川県各地で社長が共に経営の勉強を行い、社員とともに発展する会社を創ります

神奈川同友会景況調査報告(KD レポート) (2025年 1~3 月期)

主要な指標は増減の差が存在し、全体的な傾向としては数値が伸び悩んでいる。サービス業は停滞傾向にある。設備投資の割合は、増加している。経営課題は、従業員の不足、人件費の上昇、仕入単価の上昇となっている。

- 前年同期比では、売上高 DI は減少、経常利益 DI は増加。次期見通しにおいては、売上高 DI、経常利益 DI ともに減少。サービス業においては、前年同期比の売上高 DI、経常利益 DI が落ち込んでいる。今期の業況水準 DI が 0、業況判断 DI が前期比の 9、前年同期比の 21、次期見通しの 23である。

- 今期、次期の設備投資の実施企業は前回調査時より割合が増加。今期の設備投資の内訳では「採用」、「設備機器」、「情報機器」という順で割合が高い。

- 資金繰の状況では、△6→△3 になっている。

- 経営上の問題は、「従業員の不足」、「人件費の増加」、「仕入単価の上昇」の順に割合が高い。一方、経営上の力点として、「付加価値の増大」、「新規受注(顧客)の確保」、「人材確保」が上位となっている。

- 今回の KD レポートの特徴としては、設備投資の割合が増加していることである。特別質問では、原材料価格の上昇率が高くなっている。

【調査要領】

- 調査時 2025月3月25日~4月25日

- 対象企業 神奈川県中小企業家同友会会員

- 調査の方法 e.doyu(会員グループウェア)とFAX によるアンケート

- 回答企業数 926社より 147社の回答を得た(回答率 15.8%)

(建設業 14社、製造業 41社、情報・流通・商業 23社、サービス業 69社) - 平均社員数 ①正規社員 18.6人 ②パート・アルバイト 14.5人

※文章中のDIとは、ディフュージョンインデックス(Diffusion Index)の略で、「良い」と答えた企業の割合から「悪い」と答えた企業の割合を引いた数値です。

神奈川県中小企業家同友会の景況調査 〜概況報告〜

日本大学商学部准教授 長谷川英伸

景況調査の結果

1. 売上高・経常利益・経常利益の水準・業況水準・業況判断

1-1. 売上高

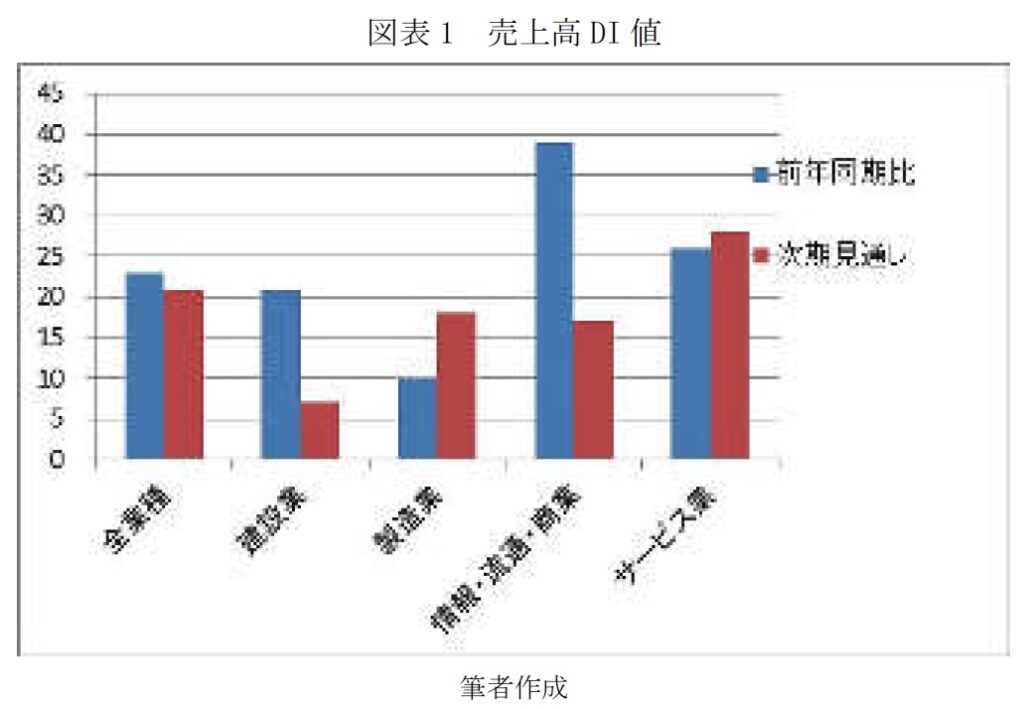

全業種の売上高 DI は、前年同期比で 28(前回調査時、以下省略)→23 の 5ポイント減少、次期見通しは 25→21 の 4ポイント減少となっている。各業種の DI は下記の図表 1 の通りである。前年同期比では、建設業の 16→21 の 5 ポイント増加、製造業の 21→10 の 11ポイント減少、情報・流通・商業の 6→39 の 33 ポイント増加、サービス業の 41→26 の 15 ポイント減少となっている。次期見通しでは、建設業の 5→7 の 2ポイント増加、製造業の 27→18 の 9ポイント減少、情報・流通・商業の△6→17 の 23ポイント増加、サービス業の 37→28 の 9ポイント減少となっている。同時期に調査した中同協の DOR では、前年同期比の売上高 DI は 13、次期見通しでは 12 となっている。また、埼玉同友会の結果は、前年同期比の売上高 DI は 27、次期見通しでは 23である。

全業種における前年同期比の売上高 DI は 23、次期見通しでは 21 となっているので、数値は回復していない。建設業の前年同期比の売上高 DI が 21、次期見通しでは 7となっており、数値は減少している。製造業の前年同期比の売上高 DI は 10、次期見通しでは 18となっているので、数値が増加している。情報・流通・商業の前年同期比の売上高 DI が 39、次期見通しでは 17となっており、数値は落ち込んでいる。サービスの前年同期比の売上高 DI が 26、次期見通しでは 28 と数値が回復している。

図表 1 売上高DI 値

1-2. 経常利益

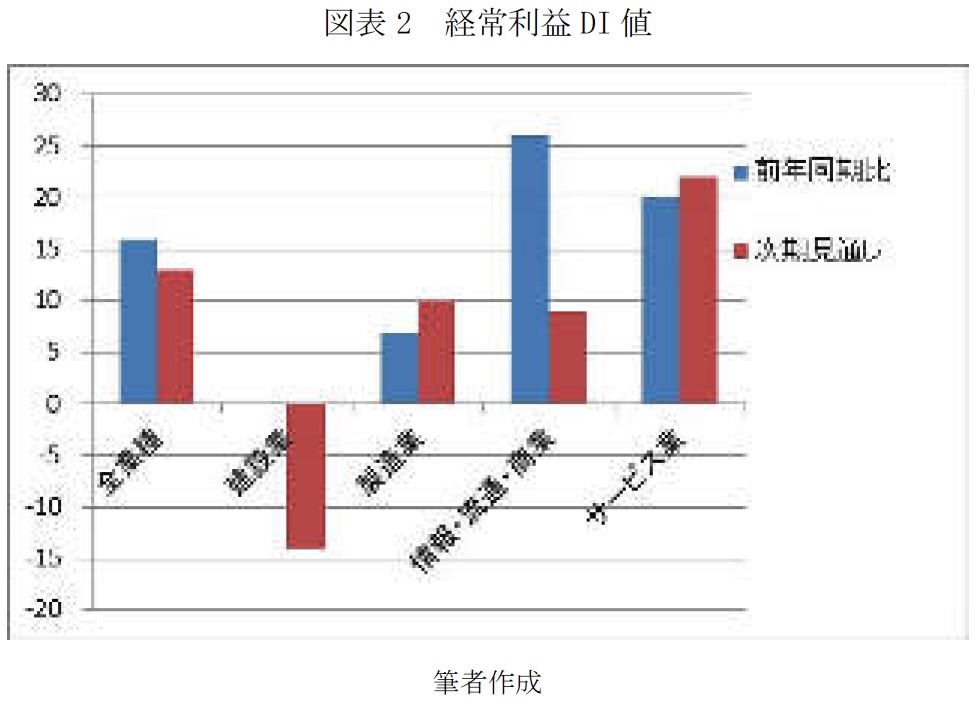

次に、経常利益をみてみる。全業種の経常利益 DI は、前年同期比で 13→16 の 3ポイント増加、次期見通しは 17→13 の 4ポイント減少している。各業種の DI は下記の図表2の通りである。建設業は、前年同期比が 5→0 の 5ポイント減少、次期見通しでは、16→△14の 30ポイント減少している。製造業は、前年同期比が 9→7 の 2ポイント減少、次期見通しでは、17→10 の 7ポイント減少となっている。情報・流通・商業は、前年同期比が△6→ 26 の 32ポイント増加、次期見通しでは、6→9 の 3ポイント増加となっている。サービス業は、前年同期比が 22→20 の 2ポイント減少、次期見通しでは、20→22 の 2ポイント増加となっている。同時期に調査した中同協の DOR では、前年同期比の経常利益 DI は 3、次期見通しでは、0 となっている。また、埼玉同友会の結果は、前年同期比の経常利益 DIは 14、次期見通しでは 13である。

全業種における前年同期比の経常利益 DI は 16、次期見通しでは 13となっているので、数値が減少している。建設業では、前年同期比が 0、次期見通しでは△14と数値が水面下に落ち込んでいる。製造業は前年同期比が 7、次期見通しは 10と数値は増加している。情報・流通・商業では、前年同期比が 26、次期見通しは 9と数値は伸び悩んでいる。サービス業では、前年同期比が 20、次期見通しは 22と回復している。

1-3. 経常利益の水準・業況水準・業況判断

黒字の割合から赤字の割合を差し引いた経常利益の水準 DI に関しては、全業種の DI は 32→30 の 2 ポイント減少、建設業は 47→46 の 1ポイント減少、製造業は 12→20 の 8ポイント増加、情報・流通・商業は 28→43 の 15ポイント増加、サービス業は 42→29 の 13ポイント減少している。全業種のなかで、特にサービス業は大きく減少している。同時期に調査した中同協の DOR では、採算水準 DI は 32、埼玉同友会は 37である。

次に業況水準についてみていく。全業種の DI は 6→0 の 6ポイント減少、建設業は 32→7 の 25ポイント減少、製造業は△17→△20の 3ポイント減少、情報・流通・商業は 11→17の 6ポイント増加、サービス業は 12→4 の 8ポイント減少となっている。製造業の数値が最も低くなっている。同時期に調査した中同協の DOR では、業況水準 DI は△3、埼玉同友会は 6である。

業況判断では、全業種の前期比は 31→9 の 22ポイント減少、前年同期比は 18→21 の 3ポイント増加、次期見通しは 29→23 の 6ポイント減少している。同時期に調査した中同協の DOR では、前期比の業況判断 DI は△6、前年同期比の業況判断 DI は 3、次期見通しの業況判断 DI は 3である。また、埼玉同友会は前期比の業況判断 DI は 17、前年同期比の業況判断 DI は 21、次期見通しの業況判断 DI は 20である。

建設業の前期比は 42→36 の 6ポイント減少、前年同期比は 26→7 の 19ポイント減少、次期見通しは 47→7 の 40ポイント減少となっている。製造業の前期比は 26→△13 の 39ポイント減少、前年同期比は 19→15 の 4ポイント減少、次期見通しは 33→25 の 8ポイント減少となっている。情報・流通・商業の前期比は 17→13 の 4ポイント減少、前年同期比は △11→9 の 20 ポイント増加、次期見通しは 11→13 の 2ポイント増加となっている。サービス業の前期比は 34→14 の 20ポイント減少、前年同期比は 24→30 の 6ポイント増加、次期見通しは 26→29 の 3ポイント増加となっている。製造業は、前期比の数値が大きく減少している。

2. 経常利益が増加した理由、減少した理由

経常利益が増加した理由として 1 番多かったのが、「売上数量・客数の増加」の 46.9%であった。次いで「売上単価・客単価の上昇」の 27.2%、「人件費の低下」、「その他」の 7.4% であった。一方、経常利益が減少した理由で 1 番多かったのが、「売上数量・客数の減少」の 36.0%であった。次いで「原材料費・商品仕入額の増加」の 18.7%、「人件費の増加」の 14.7%、であった。

経常利益が増加した理由としては、「売上数量・客数の増加」、「売上単価・客単価の上昇」が多くを占めている。経常利益が減少した理由では、「原材料費・商品仕入額の増加」、「人件費の増加」の割合が大きい。

3. 設備投資の状況、資金繰の状況

設備投資について、今期の実施状況と次期の実施予定状況についてみていく。今期に設備投資を実施したと回答したのは全体の 39.9%→43.5%、次期に設備投資を計画していると回答したのは 39.9%→41.5%であった。今期の設備投資を実施した割合は、前回の調査結果と比較すると割合が増加し、次期に設備投資を計画している割合も 4 割を超えている。今期の設備投資を実施したと回答した企業で投資した項目別(上位 3 位)にみてみると、「採用」の 24.3%、「設備機器」の 15.3%、「情報機器」の 14.4%、となっている。次期の設備投資計画では、「設備機器」の 24.2%、「採用」の 22.0%、「広告」、「その他」の 11.0%という結果になった。今期、次期ともに、「設備機器」、「採用」の割合が上位を占めている。

資金繰の状況について、現在の資金繰の状況をみていく。資金繰の状況に関しては、余裕ありが 20.3%→20.4%、やや余裕が11.5%→17.7%、順調が 30.4%→21.1%、やや窮屈が 31.8%→28.6%、窮屈が 6.1%→12.2%となっている。余裕ありとやや余裕と回答した企業割合からやや窮屈、窮屈と回答した企業割合を引いた資金繰 DI は、△6→△3 の 3ポイント増加している。資金繰は数値が増加している。同時期に調査した中同協の DOR では、資金繰り DI は 10、埼玉同友会は△15である。

4. 現在の経営上の問題点・重点

現在の経営上の問題点をみていく。これは各企業上位 3 つまでを選び回答したものであ る。1 番高い割合を示したのが、「従業員の不足」の 18.7%、次いで「人件費の増加」の 17.0%、仕入単価の上昇」の 10.7%となっている。今回の結果は、前回調査時と同じ項目となっている。

経営上の重点では各企業上位 3 つまでを選んで回答したものである。まず、現在実施中 の力点では、多い順に、「付加価値の増大」の 19.4%、「新規受注(顧客)の確保」の 18.4%、「人材確保」の 14.6%となっている。付加価値の増大に取り組んでいる会員企業が多いことがわかる。

5. 特別質問の結果について(無回答は除く)

今回の特別質問では、自社の現況(昨年同時期との比較)に関連する項目が設定されている。結果をみていくと、まず、原材料の価格に関する項目(前回調査時と同じ項目)では、「1~5% 上昇した」は 43.5%→33.3%、「6~10%上昇した」は 27.2%→29.9%、「11%以上、上昇し た」は 8.2%→15.0%、「減少した」は 1.4%→1.4%、「変化なし」は、19.7%→20.4%とな っており、「11%以上、上昇した」の割合が増加傾向にある。

次に社員(アルバイト・パートを含む)賃金に関する項目(前回調査時と同じ項目)では、

「1〜2%上げる・上げる予定」は 29.9%→27.9%、「3〜5%上げる・上げる予定」は 42.9%→ 43.5%、「6%以上、上げる・上げる予定」は 15.0%→11.6%、「変化なし」は 11.6%→16.3%、 「下げた」は 0.7%→0.7%となっており、「3〜5%上げる・上げる予定」の割合が最も高い。

次に多様な人材の雇用(採用)に関する項目(複数回答可) (前回調査時と同じ項目)では、「高 齢者を採用した」は 15.8%→15.1%、「若年者を採用した」は 31.1%→26.8%、「障害者を採用した」は 5.1%→6.1%、「外国人を採用した」は 9.0%→10.1%、「採用したくても出来なかった」は 11.3%→11.7%、「採用は実施していない」は 25.4%→24.6%、「その他」の 2.3%→5.6%となっており、「障害者を採用した」、「外国人を採用した」の回答割合が増加している。

次に経営者保証(個人保証)に関する項目(前回調査時と同じ項目)では、「外れた」は 25.3%→27.2%、「外れていない」は 53.4%→46.9%、「経営者保証に関するガイドラインを知らない」は 21.2%→25.9%となっており、「外れた」と回答している割合が増加している。

次に労働環境の整備(労働安全衛生法)に関する項目(前回調査時と同じ項目)では、「取り組んでいる」は 72.3%→68.0%、「取り組んでいない」は 18.9%→18.4%、「労働安全衛生法を知らない」は 8.8%→13.6%となっており、「取り組んでいる」の割合が減少している。

次に外部環境について影響があるものに関する項目(複数回答可)では、「金融情勢(円安・株高など)」は 33.2%、「世界情勢(ウクライナ・イスラエル・中国など)」は 23.1%、「トランプ関税」は 17.8%、「影響はない」は 19.2%、「その他」は 6.7%となっている。「その他」の自由記述では、銀・銅・アルミ等の価格上昇、コロナ後における産業またはビジネススタイルの変遷、公共投資といった回答があった。

最後に脱炭素・SDGs に関する項目(前回調査時と同じ項目)では、「取り組んでいる」は 52.0%→45.5%、「取り組んでいない」は 48.0%→55.5%となっている。「取り組んでいない」の回答割合が増加している。

以上の景況調査結果を振り返ると、DI は全体的には減少傾向にあり、業況判断における前期比の数値が大きく落ち込んでいる。特別質問の回答をみると、前回調査時とほぼ同じ回答項目となっており、各項目で増減がみられた。今後の景況を考えるうえで、関税に伴う国際経済の動向を注視する必要があるだろう。