2023年5月18日

横浜・川崎・横須賀・小田原・厚木・湘南など神奈川県各地で社長が共に経営の勉強を行い、社員とともに発展する会社を創ります

神奈川同友会景況調査報告(KD レポート) (2021 年 7~9 月期)

売上高DI、経常利益DIは、大きく回復し水面下を脱した。経常利益の水準DI、業況水準DI、業況判断DIに関しても軒並み数値が回復。各主要項目の次期見通しの数値は増加。業種別では、建設業の各主要項目で大きく増加している。

- 前年同期比では、売上高DI、経常利益DIが大きく増加している。次期見通しにおいては、売上高DI、経常利益DIで増加傾向である。業種別では、建設業は他業種よりも数値が高い。次期見通しでは、情報・流通・商業のみが数値が減少傾向である。今期の業況水準DIが△8、業況判断DI が前期比の10、前年同期比の20、次期見通しの21である。

- 今期、次期の設備投資の実施企業は約3割となっている。今期の設備投資の内訳では 「整備機器」、「広告」、「情報機器」という順で割合が高い。

- 資金繰の状況では、3→16 と大きく改善している。

- 経営上の問題は、「民間需要の停滞」、「従業員の不足」、「仕入単価の上昇」・「人件費の増加」の順に割合が高い。一方、経営上の力点として、「新規受注(顧客)の確保」、「付加価値の増大」、「既存客のフォロー」が上位となっている。

- 前回のKDレポートの結果と比較して、全業種の主要項目が大きく回復している。新型コロナウイルスによる景気悪化から回復の兆しが見受けられる。しかし、特別質問でも触れたが、物流に関する問題が表面化しており、会員企業の経営圧迫をもたらしている。

【調査要領】

- 調査時 2021月9月15日~10月15日

- 対象企業 神奈川県中小企業家同友会会員

- 調査の方法 e.doyu(会員グループウェア)と FAX、Google フォームによるアンケート

- 回答企業数787社より120社の回答を得た(回答率15.2%)

(建設業12社、製造業37社、情報・流通・商業17社、サービス業54社、不明0社) - 平均社員数①正規社員25人②パート・アルバイト14人

※文章中のDIとは、ディフュージョンインデックス(Diffusion Index)の略で、「良い」と答えた企業の割合から「悪い」と答えた企業の割合を引いた数値です。

神奈川県中小企業家同友会の景況調査 ~概況報告~

玉川大学経営学部准教授 長谷川英伸

景況調査の結果

1. 売上高・経常利益・経常利益の水準・業況水準・業況判断

1-1. 売上高

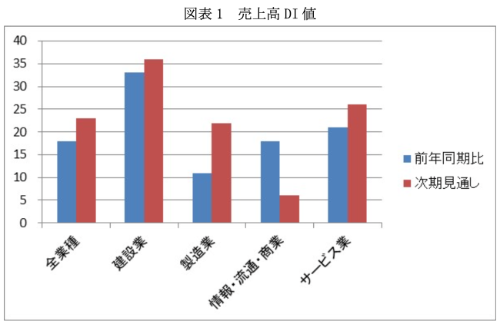

全業種の売上高DIは、前年同期比で△3(前回調査時、以下省略)→18の21ポイント増加、次期見通しは 6→23の17ポイント増加となっている。各業種のDIは下記の図表1の通り である。前年同期比では、建設業の 0→33の33ポイント増加、製造業の△2→11の13ポイント増加、情報・流通・商業の 5→18の13ポイント増加、サービス業の△3→21 の24ポイント増加となっている。次期見通しでは、建設業の△25→36 の61ポイント増加、製 造業の14→22 の8ポイント増加、情報・流通・商業の 18→6 の12ポイント減少、サービス業の 3→26の23ポイント増加となっている。

前年同期比と次期見通しを比較すると、建設業の前年同期比の売上高DIが 33 にまで回 復し、次期見通しでは36とさらに増加している。製造業の前年同期比の売上高DIは 11、次期見通しでは、22と増加傾向である。情報・流通・商業の前年同期比の売上高DIが18、次期見通しでは6と減少している。サービスの前年同期比の売上高DIが 21、次期見通し では26と数値を伸ばしている。全業種で売上高DIは大きく回復し、特に建設業では水面下を脱し、次期見通しにおいても数値が伸びている。

1-2. 経常利益

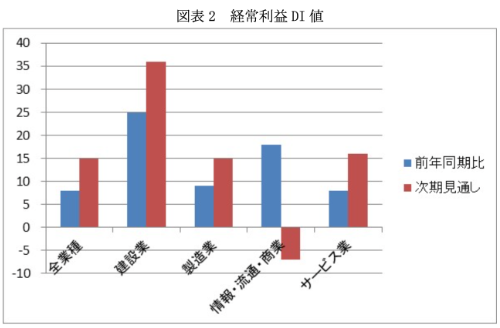

次に、経常利益をみてみる。全業種の経常利益DIは、前年同期比で△7→8の15ポイント増加、次期見通しは△4→15の19ポイント増加となっている。各業種のDIは下記の図表2の通りである。建設業は、前年同期比が△30→25 の55ポイント増加で、次期見通しでは、△33→36の69ポイント増加となっている。製造業は、前年同期比が2→0の2ポイント減少で、次期見通しでは、10→15の5ポイント増加となっている。情報・流通・商業 は、前年同期比が5→18の13ポイント増加で、次期見通しでは、5→△7の12ポイント減少となっている。サービス業は、前年同期比が△10→8の18ポイント増加で、次期見通しでは、△9→16の25ポイント増加となっている。

前年同期比と次期見通しを比較すると、建設業では、前年同期比が25で、次期見通しは36と増加傾向にある。製造業は前年同期比が0で、次期見通しが15と増加している。情報・流通・商業では、前年同期比が18で、次期見通しは△7 と水面下に落ち込んでいる。サービス業では、前年同期比が8で、次期見通しは16と回復している。

経常利益DIは、全業種において、建設業が前年同期比で大きく回復しており、次期見通しでは情報・流通・商業のみが減少している。

1-3. 経常利益の水準・業況水準・業況判断

経常利益の水準については、黒字の割合から赤字の割合を差し引いた経常利益水準DIでみていく。全業種のDIは△9→19 の28 ポイント増加、建設業は20→30の10ポイント増加、製造業は△47→△6の41ポイント増加、情報・流通・商業は△24→56の80ポイント増加、サービス業は14→21の7ポイント増加している。全業種のなかで、情報・流通・商業が最も数値が高くなっている。製造業のみが水面下のままである。

次に業況水準についてみていく。全業種のDIは△31→△8の23ポイント増加、建設業 は△30→25の55ポイント増加、製造業は△57→△20の37 ポイント増加、情報・流通・商業は△32→6の38ポイント増加、サービス業は△15→△12 の3ポイント増加している。サービス業の数値が他業種と比較して、伸び悩んでいる。

業況判断では、全業種の前期比は△16→10の26ポイント増加、前年同期比は△37→20の57ポイント増加、次期見通しは△32→21の53ポイント増加となっている。建設業の前 期比は△22→25の47ポイント増加、前年同期比は△50→50の100ポイント増加、次期見 通しは△20→33の53ポイント増加となっている。製造業の前期比は△35→△3 の32ポイント増加、前年同期比は△46→27の73ポイント増加、次期見通しは△46→22の68ポイ ント増加となっている。情報・流通・商業の前期比は△25→12の37ポイント増加、前年同期比は△35→18の53ポイント増加、次期見通しは△47→6 の 53 ポイント増加となっている。サービス業の前期比は△2→15の17ポイント増加、前年同期比は△19→15 の34ポイント増加、次期見通しは△17→21の38ポイント増加となっている。全業種で大きく回復している。

2. 経常利益が増加した理由、減少した理由

経常利益が増加した理由として1番多かったのが、「売上数量・客数の増加」の55.1%で あった。次いで「売上単価・客単価の上昇」の16.3%、「その他」の14.3%であった。一方、 経常利益が減少した理由で1番多かったのが、「売上数量・客数の減少」の39.6%であった。 次いで「売上単価・客単価の低下」、「人件費の増加」の16.7%、「原材料費・商品仕入額の増加」の12.5%であった。

経常利益が増加した理由として、「売上数量・客数の増加」の割合が大きい背景には、新型コロナウイルス禍においても着実に販路開拓している会員企業が存在していることが考えられる。経常利益が減少した理由で、「原材料費・商品仕入額の増加」の割合が伸びており、物流コストの上昇が影響している。

3. 設備投資の状況、資金繰の状況

設備投資について、今期の実施状況と次期の実施予定状況についてみていく。今期に設備投資を実施したと回答したのは全体の41.4%→34.7%、次期に設備投資を計画していると回答したのは 44.1%→46.6%であった。今期の設備投資を実施した割合が前回の調査結果よ りも減少している。今期の設備投資を実施したと回答した企業で投資した項目別(上位3位) にみてみると、「整備機器」が29.0%、「広告」が15.9%、「情報機器」が14.5%となってい る。次期の設備投資計画では、「設備機器」が31.3%、「採用」が16.4%、「広告」が14.9% という結果である。今期、次期ともに「設備機器」が最も多くなっており、「広告」の割合も高い。新型コロナウイルス禍における打開策として、「広告」に注力している傾向がある。

資金繰の状況について、現在の資金繰の状況をみていく。資金繰の状況に関しては、余 裕ありが 14.8%→20.3%、やや余裕が19.5%→18.6%、順調が34.4%→35.6%、やや窮屈が25.0%→16.1%、窮屈が6.3%→9.3%となっている。余裕ありとやや余裕と回答した企業割合からやや窮屈、窮屈と回答した企業割合を引いた資金繰DIは、3→16の13ポイント増 加している。資金繰は前回の調査よりも改善傾向にある。

4. 現在の経営上の問題点・重点

現在の経営上の問題点をみていく。これは各企業上位3つまでを選び回答したものであ る。1番高い割合を示したのが、「民間需要の停滞」の12.8%で、次いで「従業員の不足」 の12.1%、「仕入単価の上昇」、「人件費の増加」の11.7%となっている。「仕入単価の上昇」 の割合が上位にあがっており、経営を圧迫している現状がある。

経営上の重点では各企業上位3つまでを選んで回答したものである。まず、現在実施中 の力点では、多い順に、「新規受注(顧客)の確保」の 20.9%、「付加価値の増大」の17.8%、「既存客のフォロー」の12.8%となっている。上位の項目をみると、既存事業等を強化しつつ、顧客獲得の経営努力が図られていることがわかる。

5. 特別質問の結果について(無回答は除く)

今回の特別質問では、新型コロナウイルスの影響に関する物流に関する項目について行った。結果をみていくと、まず、新型コロナウイルスによる物流への影響に関する項目では、「影響あり(調達面)」は16.4%、「影響あり(販売面)」は 16.4%、「影響あり(調達・販売)」 は12.1% 、「影響なし」は36.2%、「該当するものがない」は11.2%、「わからない」は6.0%、「その他」は1.7%であった。影響ありと回答した割合を合わせると、約4割強に達していることがわかる。

「影響あり(調達面)」、「影響あり(販売面)」、「影響あり(調達・販売)」に回答した方で、具体的な内容に関する項目(複数回答可)では、「物流コストが上昇した」は15.6%、「物流に かかる時間が長くなった」は17.8%、「取引先とのリードタイムが長くなった」は13.3%、「必要な商品の調達に支障が出た」は24.4%、「海外との物流に支障が出た」は10.0%、「販売先が変化した」は10.0%、「その他」は8.9%であった。「必要な商品の調達に支障が出た」の割合が最も高く、製造、販売等が滞る事態が起きていることがわかる。

次に、物流についての課題に関する項目(複数回答可)では、「物流コストの低下」は17.1%、「物流業務でのデジタル化・情報化」は13.3%、「物流に特に課題はない」は39.0%、「物流は利用していない」は 30.5%であった。「物流に特に課題はない」、「物流は利用していない」の割合を合わせると約7割となり、物流に関する課題は少ないようにみえるが、「物流 コストの低下」を望む声は少なくない。

次に、仕入価格(材料、資材、商品等)について※コロナ禍以前との比較に関する項目では、「高騰した」は44.3%、「変化なし」は52.2%、「下がった」は0%、「その他」は3.5%であった。「変化なし」の割合は半数を超えているものの、「高騰した」の割合が約4割に達している。また、高騰したと回答した方で、どのくらい高騰したかを記述した%の合計平均が16%であった。

最後に、コロナ禍(2020年1月頃~現在)で新規事業を始めたかに関する項目では、「始めた」は21.7%、「検討中」は23.5%、「始めていない」は 54.8%であった。「始めた」と回答したなかで、具体的には「ウイルス感染対策商品の販売」、「ECサイト制作」、「個人販売向け商品」、「一般消費者向けの立ち飲みコーナー開業」、「他社とのコラボ事業」、「デジタ ル分野の強化模索、動画対応は強化」、「製造業での新分野展開、HP 作成事業、研修事業などグループ企業との連携強化」、「荷役作業及び倉庫管理業務の請負」といった既存事業を 強化する形、異業種に展開する形、他社とのネットワークを構築する形が見受けられた。

以上のように、景況調査結果の数値をみると、景気悪化の底を打ったように捉えることができる。しかし、今回の景況調査は、昨年の新型コロナウイルスによる景気悪化の状況と比較していることを忘れてはならない。新型コロナウイルス禍の前と比べて、どの程度回復しているかを精査する必要があるだろう。